Los trabajadores con 63 años o más que pierdan su trabajo podrán solicitar el paro o acceder la jubilación anticipada según el caso. La Seguridad Social permitirá en ciertos casos que la persona acceda directamente a la pensión y es aquí donde surge la duda ¿Puedo cobrar el paro con 63 años o debo jubilarme?

Todo tiene sus ventajas y desventajas, por lo que habrá que saber cuáles son para que la persona elija cuál es la más beneficiosa para ella. El caso es que si eligen cobrar la prestación contributiva por desempleo del Servicio Público de Empleo Estatal (SEPE) y han cotizado lo suficiente, van a recibir el paro durante un máximo de dos años.

Si, por el contrario, eligen cobrar una pensión de jubilación, deberán hacer frente a una serie de coeficientes reductores. Estos son unos porcentajes que reducen la cuantía a recibir durante todo el tiempo que se tenga derecho. Van a ser unos u otros en función de los años cotizados y del importe al que se tenga derecho de pensión.

¿Cómo se puede llegar a cobrar dos años de paro?

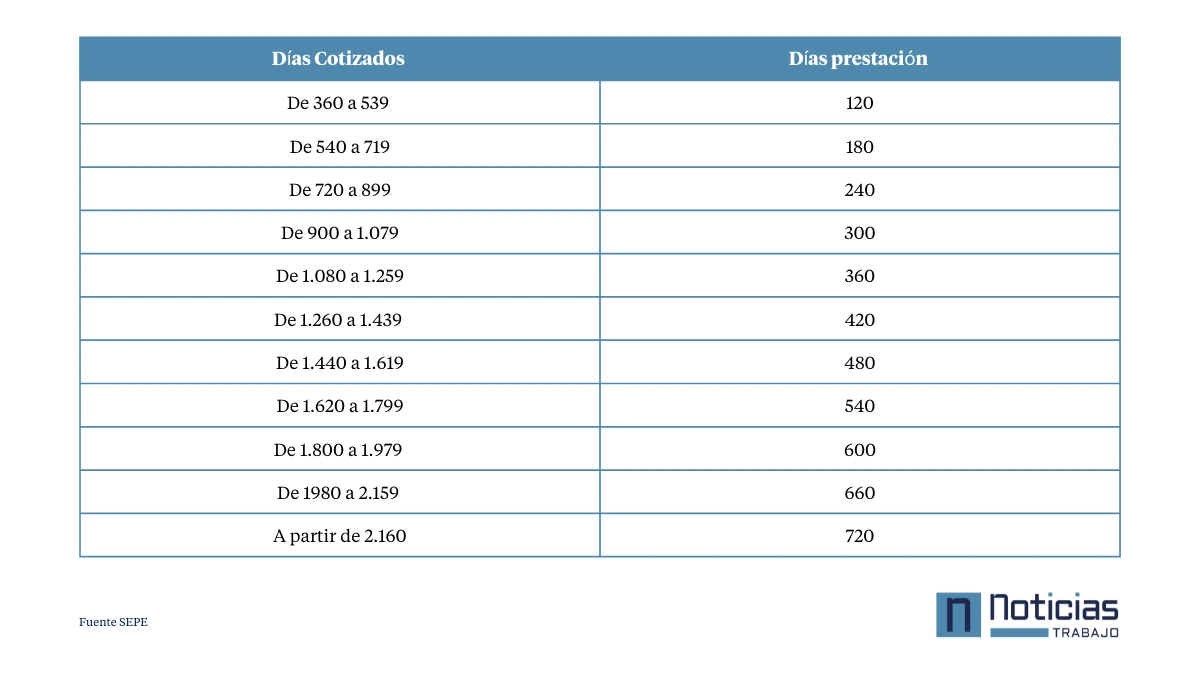

Según recoge la web del SEPE que el derecho a cobrar la prestación contributiva se debe a que el trabajador ha estado cotizando un mínimo de 360 días. Pero esto no será suficiente para llegar a los dos años de paro.

La regla que sigue el SEPE es sencilla: el cuatro por uno. Esto quiere decir que por cada cuatro meses cotizados, se generará uno de paro. Por tanto, una persona tendrá, como mínimo, cuatro meses de prestación. A continuación se muestra una tabla donde se especifica cuántos meses de paro corresponden en función de la regla anterior.

¿Cuáles son los coeficientes reductores para una jubilación anticipada voluntaria?

Estos coeficientes reductores se han visto modificados a comienzos de año por la conocida como reforma Escrivá. A partir de ese momento, se produjo un cambio en el cálculo de la prestación que se hace en función de los meses de adelanto respecto a la edad legal que corresponda en cada momento, en lugar de trimestralmente, como se calculaba antes. Para el retiro voluntario, esos coeficientes penalizadores van a ser los siguientes:

Para los trabajadores con menos de 38 años y seis meses cotizados, la reducción será de:

- Entre un 5,87% y un 21% si el adelanto se produce entre dos y un año antes.

- Entre un 3,26% y un 5,5%, si el recorte se produce entre un año y un mes.

Para los trabajadores con entre 38 años y seis meses y 41 años y seis meses de cotización:

- Entre un 5,60% y un 19% si el adelanto se produce entre dos y un año antes.

- Entre un 3,11% y un 5,25%, si el recorte se produce entre un año y un mes.

Para los trabajadores que hayan cotizado entre 41 años y seis meses y 44 años y seis meses:

- Entre un 5,33% y un 17% si el adelanto se produce entre dos y un año antes.

- Entre un 2,96% y un 5%, si el recorte se produce entre un año y un mes.

Para los trabajadores de más de 44 años y seis meses cotizados:

- Entre un 5,07% y un 13% si el adelanto se produce entre dos y un año antes.

- Entre un 2,81% y un 4,75%, si el recorte se produce entre un año y un mes.

Otras opciones que quedan hasta llegar a la jubilación ordinaria

Actualmente, existen otras opciones cuando la persona se ha quedado sin empleo y no tiene derecho a paro o, simplemente, presenta unas lagunas de cotización difíciles de rellenar para cobrar la jubilación.

La primera de ellas es el subsidio para mayores de 52 años del SEPE. Por regla general se cobra una vez que se ha agotado toda la duración del paro, pero si no se tiene derecho a él se podrá cobrar en sustitución al subsidio por insuficiencia de cotización. Por edad es posible y cotizará por el 125% de la base mínima de cotización para la pensión.

Deberá cumplir una serie de requisitos. Entre los más importantes será demostrar que tiene una carencia de rentas, es decir, que sus ingresos no llegan a los 750 euros al mes. Además, tendrán que figurar como demandantes de empleo durante todo el tiempo de cobro.

La segunda opción son los convenios especiales de la Seguridad Social. Se trata del pago de unas mensualidades cuando falte poco para jubilarse y no se encuentra un nuevo empleo. Uno de los requisitos esenciales a la hora de firmar es que el beneficiario cuente con un mínimo de 1.080 días cotizados dentro de los 12 años anteriores a la firma. Además, deberá estar dado de baja en alguno de los regímenes de esta administración pública.

Otras noticias interesantes

-

El SEPE avisa de cómo cobrar el nuevo paro de 1.570 euros al mes en 2023

-

Los desempleados del SEPE cobrarán 100 euros más a partir del sexto mes

-

Error del SEPE: un beneficiario del subsidio de mayores de 52 años deberá devolver 17.000 euros

Lo más leído

-

Precio de la luz mañana, 25 de abril de 2024: las horas más baratas y más caras

-

Ayudas de hasta 2.900 euros para comprar o alquilar una vivienda en estos pueblos

-

Buenas noticias para las desempleadas: pueden sumar 112 días cotizados si cobran el subsidio para mayores de 52 años

-

La Seguridad Social bajará las pensiones por debajo de las mínimas si se reciben estos ingresos

-

Ofertas de empleo fijo hoy 24 de abril de 2024: de lunes a viernes y sueldo de 1.500 euros

-

El BOE publica nuevas oposiciones donde solo piden la ESO y el salario supera los 60.000 euros