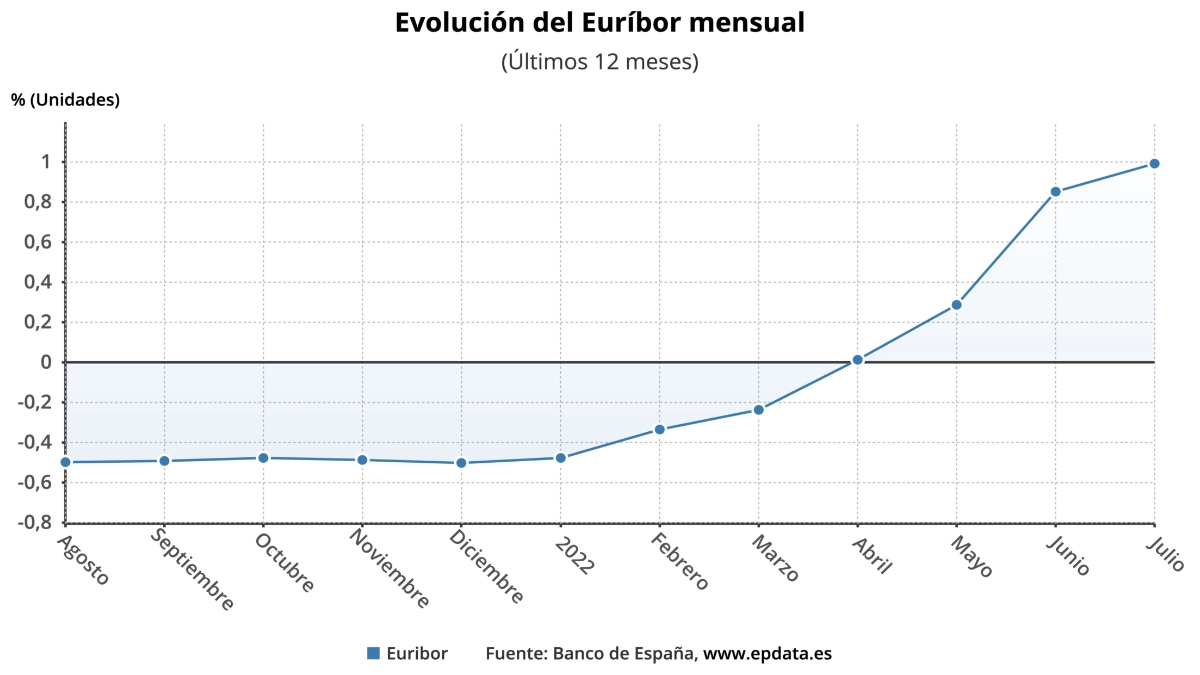

El euríbor a doce meses, la referencia del mercado interbancario que actúa como referencia principal del precio final de las hipotecas variables, vuelve a subir para establecer otra marca histórica. Una que no se veía desde enero de 2012, prácticamente una década, impulsada por esa trayectoria fugaz y ascendente exhibida desde julio, pasando de cotizar en el 0,92% al 1,75%, prácticamente el doble.

La entrada en principio de recesión de la economía estadounidense, y el fantasma de su llegada a la eurozona, ha acabado de empujar al Banco Central Europeo (BCE) a anunciar una segunda subida de tipos de interés de la misma cuantía que la de junio: 50 puntos básicos. La consecuencia de ello, además inmediata, es otra escalada del euríbor.

¿Por qué la subida del euríbor afecta a las hipotecas?

La media mensual, lo que ha subido de un mes a otro el euríbor, se sitúa en el 1,24% actualmente. Esto va a generar un nuevo encarecimiento de las hipotecas de tipo variable, cuando los bancos se sienten a revisar las actualizaciones de este índice de referencia con el cliente, que suele ser de forma trimestral o semestral.

Pero no solo de las variables, si no también de los que vayan a pedir una nueva de tipo fijo, ya que las entidades endurecerán las condiciones para acceder a financiación. Los créditos financieros, en general, subirán.

¿Cuánto van a subir las hipotecas?

La subida del euríbor interanual o a doce meses al 1,758% encarecerá las hipotecas variables en una horquilla entre los 640 a 780 euros mensuales. Es decir, 142 euros más al mes o 1.704 al año, de media.

Para el cálculo, se ha tomado como referencia un préstamo a tipo variable de 180.000 euros a 25 años con un diferencial del 1 % sobre el euríbor.

Subida del euríbor: ¿Cómo ahorrar en la hipoteca?

La época de las hipotecas caras ya ha llegado. Pero es posible pasar por ella de puntillas si se siguen determinados atajos para evitar su encarecimiento. Revisar las condiciones del banco es una de ellas, para ver si es más conveniente cambiar de tipo variable a una fija.

Sin embargo, en la práctica, los bancos están compensando la subida del euríbor que encarece las hipotecas variables con otra de sus propios tipos de interés en las fijas que se vayan a contratar. Una clara apuesta para no dejar ese producto financiero a la intemperie del contexto económico.

Por tanto, la idoneidad o no del cambio la marcará la comparación personal con las condiciones actuales.De ser así, y siempre que no existan cláusulas que impidan el cambio, se podría realizar mediante dos opciones:

- Novación de la hipoteca: cambiar las condiciones. Sin embargo, suele conllevar subidas tipo de interés, de la cantidad del préstamo o el periodo de amortización. Además de un coste de comisión del 0,15% durante los tres primeros años.

- Subrogación del acreedor: Cambiar la hipoteca de banco, buscando la reformulación de las condiciones. Suele conllevar modificaciones en algunos aspectos como los tipos de interés. A la comisión del 0,15% habrá que sumar la tasación de la vivienda, entre 300 y 600 euros.

- Amortización de la hipoteca: reducir los plazos del préstamo y aumentar la cuota para no pagar tantos intereses. Sin embargo, esto puede llevar asociado gastos notariales.

- Cancelar la hipoteca y abrirla en otro banco. Esto puede permitir ampliar los plazos. Aunque habrá que revisar si no se debe pagar penalización por la cancelación.

- Revisar la fidelidad. Algunas entidades ofrecen mejores condiciones si el cliente acepta contratar otros productos financieros.

- Invertir. Destinar parte de los ahorros a productos financieros como el mercado de valores o los fondos de pensiones permitirá generar intereses para compensar los sobrecostes.

Lo más leído

-

Precio de la luz hoy sábado, 20 de abril de 2024: cuándo es más barata y más prohibitiva

-

Buenas noticias para los herederos: no tendrán que pagar a Hacienda este impuesto en 2024

-

El BOE publica 233 plazas de oposición para inspectores de Hacienda: sueldo de 60.000 euros

-

Ofertas de empleo hoy 19 de abril con contrato indefinido: hasta 50.000 euros de sueldo

-

Las enfermedades físicas que dan opción a una pensión de incapacidad permanente