Todos los trabajadores autónomos tienen que presentar cada tres meses el modelo 130 ante la Agencia Estatal de Administración Tributaria (AEAT). Pero, ¿exactamente para qué? El motivo es que se trata del modelo para que el propio profesional por cuenta propia se autoliquide el pago fraccionado correspondiente al Impuesto sobre la Renta de las Personas Físicas, más conocido como el IRPF.

Casi nadie se libra de tener la obligación de presentar este documento ante Hacienda, ya que está destinado a todos aquellos profesionales que tienen la condición de autónomo y están realizando una actividad económica. Por lo que hay que prestar una atención especial a esta guía para saber cómo hay que completar y presentar el modelo 130 del IRPF y así evitar posibles errores..

¿Qué es el modelo 130?

En primer lugar es importante conocer qué es exactamente el modelo 130 del IRPF que tienen que presentar los profesionales autónomos. Tal y como asegura Hacienda, se trata de una declaración que se debe presentar cada tres meses donde el trabajador por cuenta propia tiene que indicar cuáles han sido sus ingresos y sus gastos durante ese periodo de tiempo.

Con esta declaración, los profesionales pagan el 20 % de los beneficios que obtienen a la Agencia Tributaria con el objetivo de ir disminuyendo lo que podrían llegar a pagar con la Declaración de la Renta en el momento de presentarla. Por lo que disminuyen la posible cantidad de dinero que tengan que abonar finalmente a través de estos pagos anticipados y fraccionados.

¿Quién tiene que presentar el modelo 130?

El segundo aspecto que se tiene que conocer es qué autónomos tienen que presentar el modelo 130 del IRPF ante Hacienda. La realidad es que la gran mayoría de estos profesionales están obligados a ello, pero no todos. Por lo que hay que prestar atención a cuáles son los trabajadores que sí deben hacerlo para evitar posibles “sustos futuros” con la Agencia Tributaria. Las personas que están obligadas a pagar el 20 % de sus beneficios a Hacienda con esta declaración son:

- Los autónomos dados de alta en una actividad empresarial.

- Los profesionales por cuenta propia que realicen cualquier tipo de actividad económica. Aunque en este caso hay excepciones.

- Los trabajadores que formen parte de una comunidad de bienes sobre los ingresos.

¿Quién no debe hacerlo?

Por otro lado también se encuentran las excepciones. Aquellos profesionales que no tienen por qué presentar este documento y, por lo tanto, tampoco deben pagar el 20 % de lo que ganen durante esos 3 meses a Hacienda. Pero, ¿quienes se libran de este trámite? Solo son unos pocos y tienen que pertenecer a alguno de estos dos grupos:

- Si su actividad laboral sea agrícola, ganadera o forestal: Pero siempre y cuando, durante el pasado año (el 2021), el 70 % de sus ingresos fueron retenidos o ingresados a cuenta.

- Si realizan actividades profesionales donde se retiene el 70 % de sus ingresos al momento de presentar las diferentes facturas. Aunque para ello no pueden estar dados de alta en los pagos fraccionados.

¿Cuándo hay que presentar el modelo 130?

Una vez se conoce quienes tienen que presentar o no el modelo 130 del IRPF hay que saber, para los que sí deben hacerlo, cuando se debe declarar. Se trata de hasta 4 fechas clave que hay que tener en cuenta para que no se pase y con ello evitar posibles sanciones impuestas por Hacienda.

Tal y como se ha indicado anteriormente, se declara por trimestres, por lo que hay que presentarlo en el cuarto mes tras dicho trimestre. Aunque lo cierto es que esto puede sonar un poco ‘lioso’, por lo que a continuación se van a indicar las fechas exactas en las que hay que presentar este documento de autoliquidación del pago fraccionado, quedando así para este 2022:

- Declaración del primer trimestre: Se presenta del 1 al 20 de abril de 2022.

- Declaración del segundo trimestre: Se presenta del 1 al 20 de julio de 2022.

- Declaración del tercer trimestre: Se presenta del 1 al 20 de octubre de 2022.

- Declaración del cuarto trimestre: Se presenta del 1 al 20 de enero de 2023.

¿Cuánto se paga el modelo 130 a Hacienda?

Otra de las preguntas más frecuentes que se hacen los autónomos es cuánto tienen que pagar con este modelo 130 del IRPF. Como se ha explicado anteriormente, se trata del 20 % de los beneficios totales que estos profesionales obtuvieron durante los 3 meses anteriores a la declaración de este documento. Todo ello para ahorrarse pagar lo que podría corresponderle en la Declaración de la Renta.

Para que aún quede más claro, hay que leer el siguiente ejemplo. Se supone que hay un profesional autónomo que tiene ingresos por valor de 120.000 euros durante los tres primeros meses del año, desde enero hasta marzo de 2022. Con estos ingresos, en la declaración y pago fraccionado que debe afrontar durante abril, tiene que abonar el 20 % de esos 120.000 euros. Esto se conoce multiplicando 120.000 x 20 y, el resultado, dividiéndolo entre 100, lo que da un dato final de 24.000 euros, que es lo que debe pagar a Hacienda en ese momento.

¿Qué pasa si se paga más de lo que corresponde al autónomo?

Siempre puede ocurrir que un trabajador autónomo pague en esa declaración más de lo que le pueda corresponder finalmente por sus ingresos reales. Si esto se produce al final de los cuatro pagos que se realizan para fraccionar la cantidad de dinero total que se abonó a Hacienda ocurrirá lo siguiente.

La declaración de la Renta saldrá a devolver y no a pagar. Esto es, que la Agencia Tributaria devolverá el importe sobrante de lo que se haya pagado sin tener por qué a la administración pública, teniendo siempre en cuenta los ingresos y lo que se ha pagado durante los importes del 20 % que se realizan cada 4 meses.

¿Qué pasa si el modelo 130 sale negativo?

Puede ocurrir que haya un trimestre en el que, a la hora de realizar el cálculo de lo que va a pagar, salga un resultado negativo. ¿Esto qué quiere decir? Es sencillo, si una empresa gasta más de lo que ingresa, obtendrá un resultado bajo cero, negativo, y esto afecta al modelo 130 que se debe presentar.

En el caso de que ocurra esto, el autónomo tiene que notificar que el resultado dentro de la casilla del modelo 130 del IRPF es cero. Es decir, al tener un dato negativo por tener más gastos que ingresos, no tiene por qué pagar nada a Hacienda, ya que el resultado que se certifica ante la Agencia Tributaria es cero, al no tener beneficios durante ese periodo de tiempo.

Por ejemplo, si hay un trabajador autónomo en el que, durante un trimestre fiscal, tiene unos gastos por valor de 130.000 euros y unos ingresos por valor de 100.000 euros, la cuenta es sencilla. Se restan los ingresos menos los gastos, 100.000 - 130.000 euros, lo que da un resultado de -30.000 euros, un dato negativo. Ante esto, al no tener beneficios, se declara un resultado 0 ante Hacienda, por lo que no hay que pagar nada durante ese trimestre.

Así son los pasos para presentar el modelo 130 a Hacienda

Una vez se conoce todo lo que se debe saber antes de completar el formulario del modelo 130 también hay que detenerse en uno de los puntos más importantes. Se trata de los pasos que hay que dar, uno a uno, para poder rellenarlo. Pero no solo eso, sino que, además, también se va a explicar cómo se debe presentar ante Hacienda y, por lo tanto, cómo hay que pagar ese 20 % de los beneficios.

Es importante recordar que toda su tramitación se hace de manera on-line visitando la sede electrónica de la Agencia Tributaria. Ahí hay que dirigirse al apartado destinado únicamente a la presentación del documento, que está bajo el nombre ‘modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado’.

¿Cómo se rellena?

En primer lugar, dentro de esa página web, hay que pinchar en la primera opción que aparece, que se encuentra bajo el título ‘modelo 130. Ejercicio 2015 y siguientes. Presentación’. Ahí hay que identificarse, un paso que se hará poniendo el DNI y la fecha de validez del mismo, y, a continuación, clickar en ‘obtener PIN’ para la app ‘Cl@ve PIN’, se recibirá una clave de 3 dígitos y, con ella, se accederá al formulario web de esta declaración.

Lo primero que exigirá Hacienda será que se indique el año, el periodo que se quiere declarar, nombre y apellidos del profesional que va a realizar este trámite. Actualmente sería el ‘ejercicio 2021’, y el ‘cuarto trimestre’ en el período de la declaración.

A raíz de ahí aparecen una serie de cuestiones que se dividen en 19 datos que Hacienda exige al profesional autónomo. En las diferentes casillas que se fijan en la parte de la pantalla, tan solo será necesario indicar la cantidad de dinero que de los datos que se piden, este deberá detallarse con como este ejemplo: “12457,75”. Sin tener que poner la palabra “euros”.

Ya en pleno formulario, la forma de completarlo es muy sencilla. Esto se puede conocer leyendo las siguientes líneas en el que se van a explicar, uno a uno, qué hay que poner en cada una de las 19 casillas. Aunque este también hay que dividirlo en tres apartados distintos.

El primero de ellos es el correspondiente a las actividades económicas en estimación directa, modalidad normal o simplificada, distinta de las agrícolas, ganaderas, forestales y pesqueras. Se trata de la gran mayoría de profesionales autónomos, e incluye un total de 7 casillas, que se completan así:

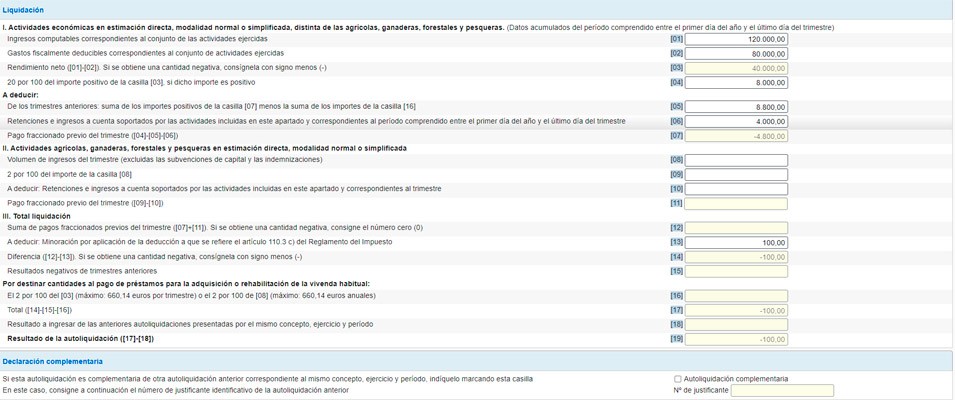

- Casilla 1: Hay que indicar los ingresos que se han tenido durante los 3 meses anteriores a la declaración.

- Casilla 2: Se detallan los gastos deducibles que se han realizado durante dichos 3 meses.

- Casilla 3: Se indica la diferencia entre los ingresos y los gastos.

- Casilla 4: Se pone el 20 % del resultado fijado en la casilla 3.

- Casilla 5: Se pone el resultado del pago que se hizo en la declaración anterior menos el 2 % de los beneficios que se han conseguido en los últimos 3 meses.

- Casilla 6: El resultado de sumar todas las retenciones sobre las facturas desde que comenzó el año fiscal.

- Casilla 7: Se pone lo que se pagó a Hacienda en la última declaración del modelo 130.

Tras estas primeras 7 cuestiones, se abre un nuevo apartado, éste está destinado a las actividades agrícolas, ganaderas, forestales y pesqueras. Es decir, aquellas profesiones que no entraban dentro del primer apartado. En este caso, hay que indicar los mismos datos que se han explicado anteriormente, pero solo deben hacerlo aquellos profesionales que se dediquen a estos sectores económicos.

- Casilla 8: Se indican todos los ingresos que se han tenido durante todo el año fiscal.

- Casilla 9: Hay que poner el 2 % del resultado de la casilla 8.

- Casilla 10: Se indica el resultado de todas las retenciones correspondientes a las facturas que se hicieron desde el día 1 de enero.

- Casilla 11: Hay que detallar el resultado de restar el dinero de la casilla 10, menos el de la casilla 9.

En tercer lugar, Hacienda pide aclarar la liquidación total por parte del autónomo, para así conocer cuánto tiene que pagar a Hacienda en esta ocasión. En este punto se piden un total de 8 datos, desde la casilla 12 a la 18.

- Casilla 12: En este punto hay que poner el dinero que ya se le ha pagado a Hacienda en las declaraciones anteriores.

-

Casilla 13: Se trata del punto más complicado de la declaración. Aquí hay que tener en cuenta los rendimientos netos obtenidos en el trimestre que se declara y habrá que poner la cantidad de dinero correspondiente. Este puede ir desde menos de 9.000 euros hasta más de 12.000 euros, y esto hará que el importe de minoración sea uno u otro, quedando así:

- Si es igual o menos de 9.000 euros: 100 euros.

- Entre 9.000 y 10.000 euros: 75 euros.

- Entre 10.000 y 11.000 euros: 50 euros.

- Entre 11.000 y 12.000 euros: 25 euros.

- Casilla 14: El resultado que da la resta de la casilla 12 menos la 13.

- Casilla 15: Aquí hay que indicar los resultados negativos de las declaraciones anteriores que se hicieron, si es que existe el caso.

- Casilla 16: Indicar el 2 % del resultado de la casilla 3.

- Casilla 17: La diferencia entre la cuantía de las casillas 14, 15 y 16.

- Casilla 18: Se aclara el dinero que se ha pagado en las declaraciones anteriores.

- Casilla 19: Se indican los resultados de la autoliquidación, especificando lo que se debe pagar a Hacienda en esta ocasión.

Aunque esto quedará explicado con número en la siguiente imagen, tratando así de que sea más sencilla su elaboración.

¿Cómo se presenta el modelo 130 una vez completo?

Al tener completo este modelo 130 tan solo habrá que seguir un sencillo paso para poder presentarlo directamente ante la Agencia Estatal de la Administración Tributaria. Este es el dirigirse a la parte de abajo de la pantalla y seguir los pasos que se explican a continuación en ese mismo orden:

- Guardar.

- Validar declaración.

- Formalizar Ingreso / Devolución.

Lo más leído

-

Precio de la luz hoy, 25 de abril por horas: cuándo es más barata y más cara en el día

-

Ofertas de empleo hoy 25 de abril de 2024: sueldo de 2.500 euros y tres pagas extras

-

El BOE publica nuevas oposiciones donde solo piden la ESO y el salario supera los 60.000 euros

-

Buenas noticias para las desempleadas: pueden sumar 112 días cotizados si cobran el subsidio para mayores de 52 años

-

La Seguridad Social bajará las pensiones por debajo de las mínimas si se reciben estos ingresos

-

Pedro Sánchez comunicará el lunes si renuncia a la presidencia del Gobierno: "¿Merece la pena todo esto?"