El efecto globo de la inflación ha elevado consigo a precios estratosféricos casi todo lo que conocemos. Primero fue, tras final del verano, la electricidad. Posteriormente, la gasolina y el diésel. Y por último, la inmensa mayoría de productos de la cesta de la compra. A medida que la economía española despierta de su hibernación pandémica, se disparan los precios de los bienes duraderos y las materias primas.

La excesiva demanda sobre la limitada oferta o la guerra en Ucrania tras la invasión de Rusia, situó al Índice de Precios al Consumo (IPC) en el 10,8%, según la última estimación oficial del INE. La situación económica reviste tal importancia que incluso obligó al Banco Central Europeo a tomar las riendas de la situación y dejar su rol, más pasivo.

El organismo dirigido por Christine Lagarde endureció la política monetaria, cerró el grifo del dinero fácil y subió los tipos de interés un 0,5% en junio. En septiembre, a falta de concretar cuánto, lo volverá a hacer. Esto ha provocado el encarecimiento de las hipotecas.

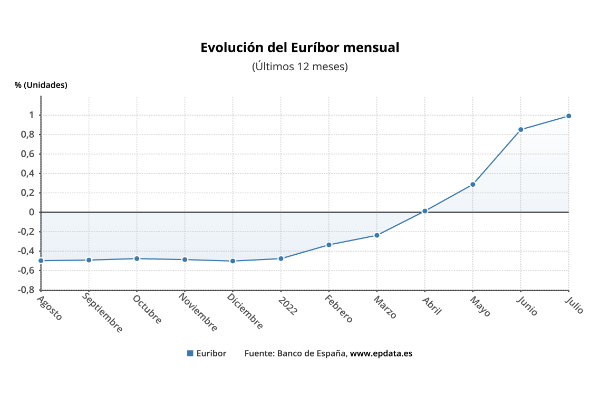

Más directa e inmediatamente en las variables, que dependen de un euríbor que en menos de un año ha pasado de cifras negativas a positivas (1,158%), pero también en las fijas, en las que se sabe lo que se va a pagar ya que se establece un precio prefijado.

¿Cuánto suben las hipotecas?

La respuesta a la pregunta de qué hipoteca elegir entre variable y fija, sobre el papel y en un contexto económico neutral, alejado del actual, sería la de las fijas, para evitar los tambaleos del euríbor. Sin embargo, la práctica se aleja de la teoría. La mayoría de los bancos ofrecen hipotecas a tipo fijo por encima del 3% TAE, por el 1,5% más el euríbor de las variables.

Las fijas, por tanto, son las que han acabado experimentando una mayor subida, resultando prácticamente imposible encontrar por debajo del 3% sin bonificar, cuando hace tan solo seis meses se encontraban por debajo del 2% sin vinculación.

“La estrategia de la banca es doble, hacer más atractivas a las hipotecas variables mientras quitan competitividad a las fijas, bien subiéndolas el interés o bien obligando a contratar demasiados productos adicionales”, explica como razón el blog del euríbor, que además apunta a que se espera que no solo sigan subiendo los tipos, si no también las garantías.

Las variables, aunque en menor medida, también se han encarecido. “Parece que hay una tendencia a ofrecer hipotecas sin bonificar (que es lo recomendable) que se sitúan entre el 1,5 y el 2% más euríbor y se alejan del 1% que se concedía hasta hace poco”, señala la Asociación de Usuarios Financieros, que prevé que se encarezcan sobre los 1.400 euros al año.

Mejores hipoteca agosto 2022

¿Cuáles son, por tanto, las hipotecas más recomendadas actualmente?

Hipotecas fijas

- 3% TAE: Openbank.

- 3,5% TAE sin bonificación: Santander, BBVA o Ibercaja

Hipotecas variables

- 1,87% TAE más euríbor: Banco Santander.

Hipoteca fija o variable: cuidado con las bonificaciones

Puede llegar a ser un caramelo envenenado. Para tratar de volver a elevar la atracción sobre las variables, las más afectadas por las subidas del euríbor, los bancos optan por rebajar el %TAE, los tipos de interés. Pero, a cambio, ‘obligan’ a contratar ciertos productos financieros con la entidad, como una nómina, seguro de vida o de hogar.

Este tipo de hipoteca bonificada, según la plataforma financiera Asufin, puede acabar suponiendo hasta 2.000 euros más caras que los préstamos del mismo importe sin vinculación, a pesar de tener tipos de interés más altos. Las hipotecas que exigen bonificación suelen ser, de media, 577 euros más caras al año. Esos productos que obligan a contratar, y que a veces no se acaban necesitando pero se acaba haciendo por su menor tipo de interés, acaban devorando la rebaja en este último aspecto.

Lo más leído

-

Precio de la luz mañana, 25 de abril de 2024: las horas más baratas y más caras

-

Ayudas de hasta 2.900 euros para comprar o alquilar una vivienda en estos pueblos

-

Buenas noticias para las desempleadas: pueden sumar 112 días cotizados si cobran el subsidio para mayores de 52 años

-

La Seguridad Social bajará las pensiones por debajo de las mínimas si se reciben estos ingresos

-

Ofertas de empleo fijo hoy 24 de abril de 2024: de lunes a viernes y sueldo de 1.500 euros

-

El BOE publica nuevas oposiciones donde solo piden la ESO y el salario supera los 60.000 euros