Todos aquellos trabajadores que desean abandonar el mercado laboral y cobrar una pensión contributiva de la Seguridad Social, tendrán que esperar a alcanzar la edad de jubilación fijada en cada año. Con el sistema actual de pensiones, esa fecha se va retrasando con el objetivo de que en 2023, esa edad legal sea a los 66 años y cuatro meses. Pero, ¿hasta cuándo va a ser así? La administración pública ha querido aclararlo.

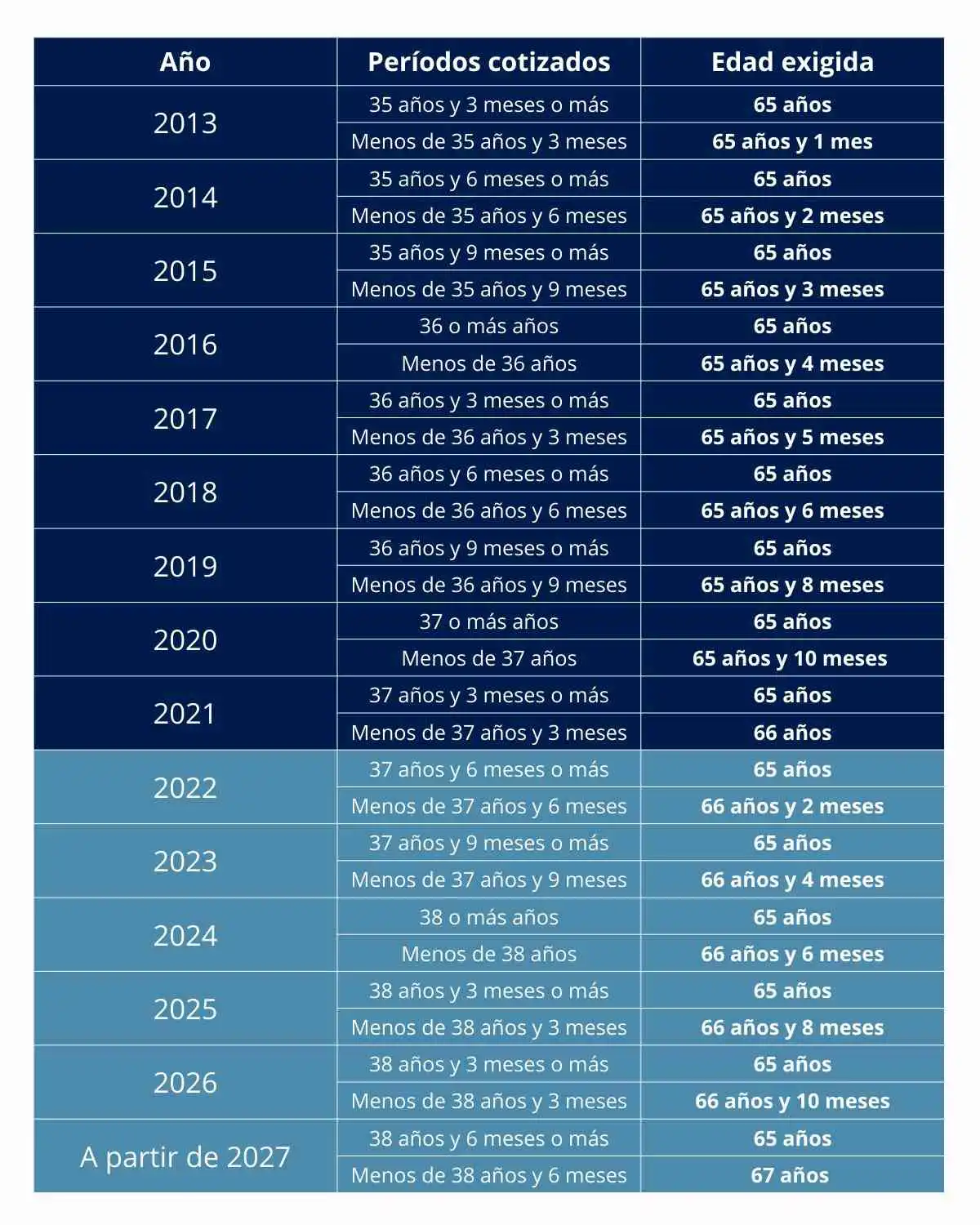

A partir del próximo año, comenzarán a jubilarse las primeras generaciones del 'baby boom'. Quienes quieran hacerlo con el 100% de la cuantía de la pensión que les corresponda, deberán esperar a los 66 años y cuatro meses. Y es que en el sistema de pensiones refleja un incremento de dos meses en cada año, con el objetivo de que en 2027, dicha edad sea a los 67 años. Así se puede comprobar en la siguiente tabla del periodo mínimo de cotización de elaboración propia:

Otra de las novedades que traerá el próximo año son las penalizaciones para la jubilación anticipada al tener que someterse los pensionistas a unos coeficientes reductores que reduzcan la cuantía. Un castigo que podrá reducir el importe hasta un 21%, como se verá más adelante.

¿Cuál es la ventaja de retrasar la edad de jubilación?

Desde la Seguridad Social apuntan que retrasar la edad de jubilación tiene dos ventajas claras. En primer lugar, permite que más trabajadores que formen parte de la población activa financien las pensiones. En segundo lugar, se retrasa el cobro de la jubilación.

Esto último es importante si se pone el foco en qué genera derecho a que una persona cobre la pensión contributiva con el 100% de la cuantía que le corresponda. En 2023, si un trabajador ha cotizado durante un mínimo de 37 años y nueve meses, podrá jubilarse a los 65 años (edad ordinaria).

Si no cumple con ese periodo, deberá esperar a los 66 años y cuatro meses (edad legal). Así cotizaría durante más tiempo y más aportaría a la caja de las pensiones.

Se incrementarán los coeficientes reductores para quienes adelanten la pensión de jubilación

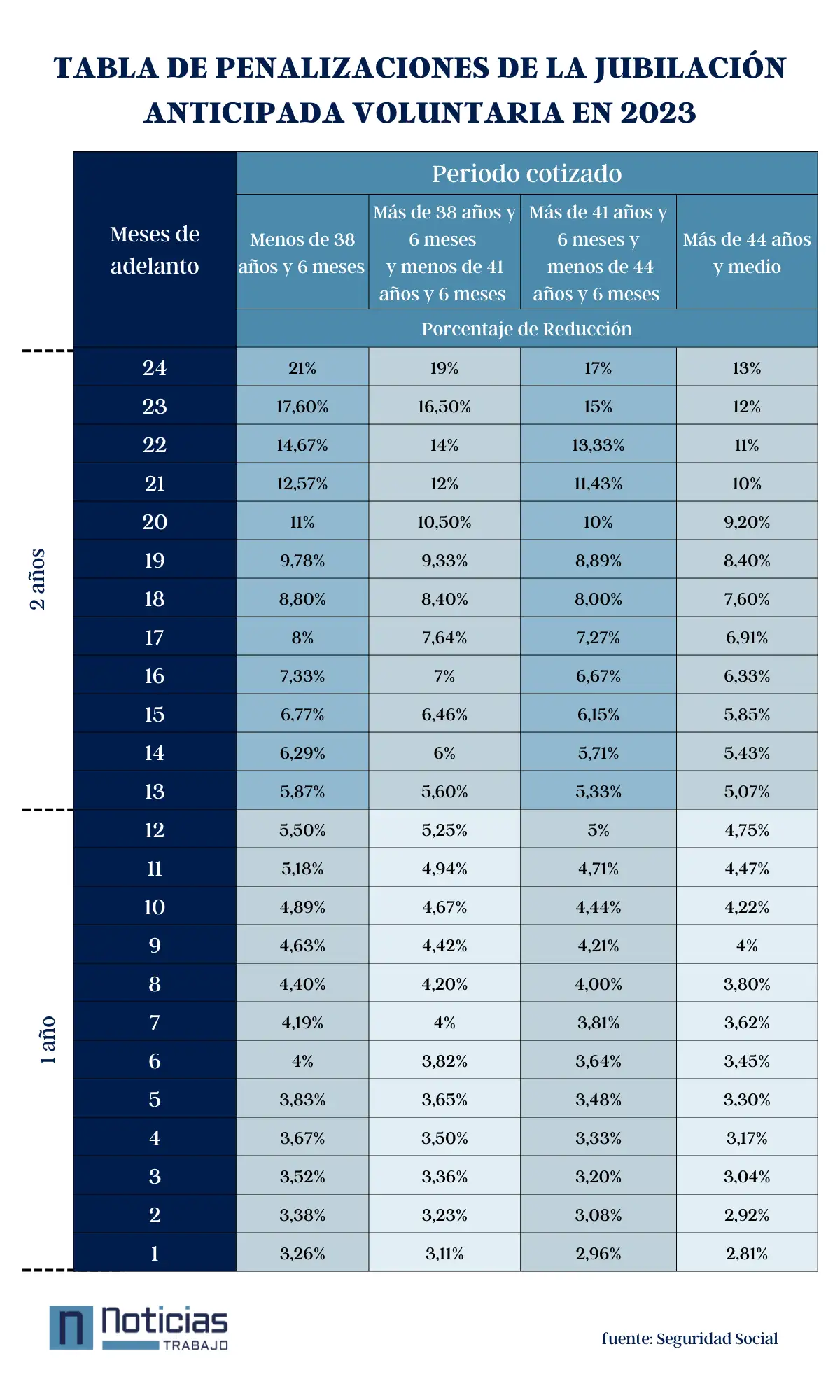

Cuando una persona quiera abandonar el mercado laboral de forma voluntaria, se podrá acoger a una jubilación anticipada. Irremediablemente, la cuantía de la pensión se va a ver reducida por unos coeficientes reductores que, en 2023, van a llegar hasta el 21%.

El objetivo del Gobierno es acercar la edad legal a la edad real. Para lograrlo, esos recortes se hacen por cada mes de adelanto hasta un máximo de dos años. Así, quienes quieran cobrar la pensión de forma voluntaria y tengan derecho a hacerlo en la edad ordinaria, podrán hacerlo a los 63 años. Si tuvieran derecho a hacerlo en la edad legal, deberán hacerlo a los 64 años y cuatro meses.

Si se desea adelantarse 24 meses, el porcentaje que se aplicará será del 21%. Si fuera a los 23 meses, se le aplicaría un porcentaje del 17,60% y si se hiciera a los 22 meses, la penalización sería del 14,67%. A los 21 meses, el porcentaje se reduciría hasta el 12,57 y así progresivamente hasta un año antes, donde el recorte sería del 5,5%. A continuación, se muestra una tabla con las reducciones que tendrán lugar en 2023.

Todas estas novedades deberán presentarse a Bruselas en el próximo diciembre para que las apruebe y entren en vigor a partir del 1 de enero. Esta segunda reforma de las pensiones con grandes ajustes de gasto tienen el objetivo de contrarrestar las decisiones tomadas en la primera parte de la reforma, como la revalorización de las pensiones conforme al IPC.

Otras noticias interesantes

-

Esta es la edad a la que podrás pedir jubilación y cobrar el 100% de la pensión

-

La pensión máxima con la que te puedes jubilar de forma anticipada a los 63 años

-

Estos son los pensionistas que podrán cobrar una pensión de hasta 3.058 euros en 2023

Lo más leído

-

Precio de la luz por horas hoy, 26 de abril: estas son las más baratas y más caras

-

Ofertas de empleo hoy 25 de abril de 2024: sueldo de 2.500 euros y tres pagas extras

-

Buenas noticias para las desempleadas: pueden sumar 112 días cotizados si cobran el subsidio para mayores de 52 años

-

El BOE publica nuevas oposiciones donde solo piden la ESO y el salario supera los 60.000 euros

-

La Seguridad Social bajará las pensiones por debajo de las mínimas si se reciben estos ingresos

-

Pedro Sánchez comunicará el lunes si renuncia a la presidencia del Gobierno: "¿Merece la pena todo esto?"