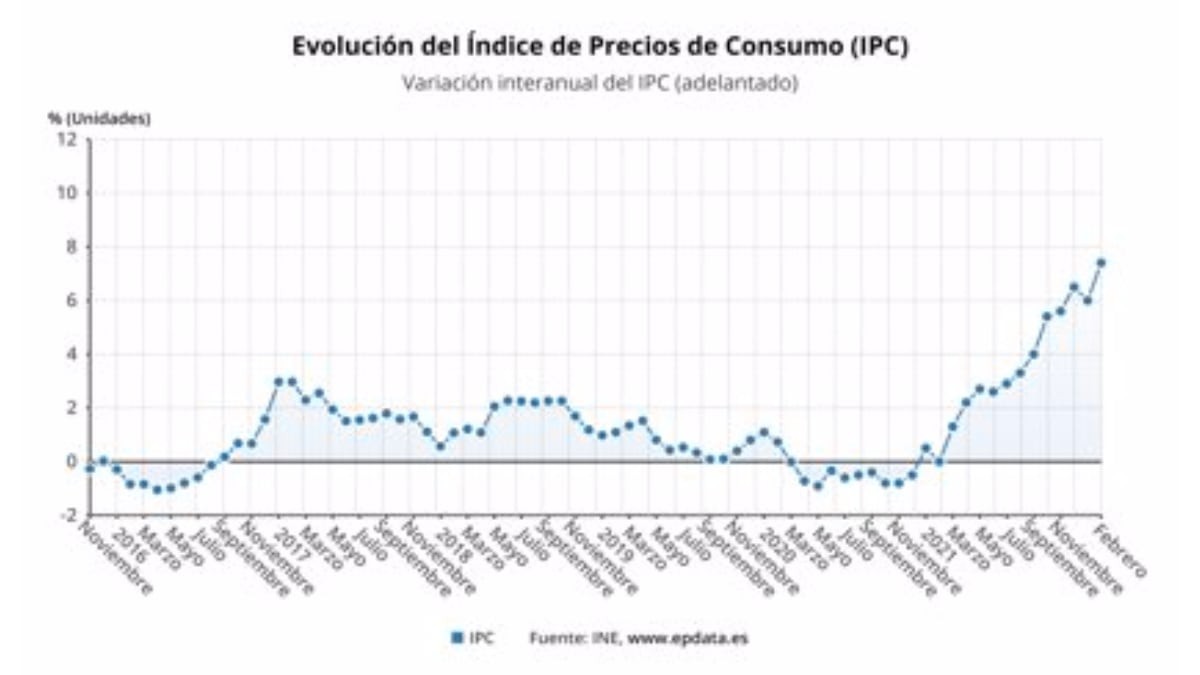

La inflación está considerada como una de las grandes amenazas de la economía y por supuesto de nuestros ahorros. Definido generalmente como el fenómeno macroeconómico consistente en el aumento sostenido y generalizado del nivel de precios en una economía. En España, su tasa de referencia, el Índice de Precios al Consumo (IPC), alcanza ya 10,8%. El precio de los combustibles supera los dos euros el litro, mientras que otros productos y servicios de primera necesidad como la luz llevan instalados meses en cifras históricas.

La inflación, por tanto, arrasa con todo lo que se ponga en su camino, incluidos los ahorros, a los que devalúa. Esto, unido al anuncio de endurecimiento de políticas monetarias y esas subidas aparejadas de tipos de interés por parte del Banco Central Europeo suponen la tormenta perfecta para el dinero parado. Aquel que se encuentra en la cuenta de ahorros o debajo del colchón.

Ese dinero, en el contexto actual, cada vez vale menos. La solución para evitar la progresiva pérdida del poder adquisitivo, según indican los expertos, es ponerlo a trabajar. ¿Cómo? Invirtiendo, con el objetivo de que ese dinero trabaje por sí solo y sea capaz de generar rentabilidad y compense o incluso mejore el poder adquisitivo. Y maneras hay varias.

¿Cómo evitar la inflación?

Obviamente, toda inversión conlleva un riesgo, pero tener ese dinero parado ya es un riesgo en sí mismo. El Banco de España calcula que con un IPC cercano al 10%, como el actual, se habrá perdido al año cerca de 10.000 euros. A los dos, 9.000. Y así sucesivamente. Todo ello, siempre que la inflación se mantenga. Sus efectos son temporales. Sin embargo, parece seguro que se extenderá, al menos, hasta 2023.

El primer paso, según recomienda ‘HelpMyCash’, es seleccionar el presupuesto destinado a invertir. “Esta porción del dinero está destinada a imprevistos que puedan surgir. La forma de calcularlo es multiplicar el gasto fijo mensual por seis. Digamos que alguien necesita 1.000 euros al mes para sus gastos fijos, entonces el colchón de emergencia debería ser de unos 6.000 euros. Una vez los ahorros excedan esa cifra, se puede empezar a invertir”.

El segundo paso es planificar la estrategia a seguir, para lo que se recomienda un experto financiero. En ella se fijarán los plazos de inversión y los productos a elegir. Lo ideal, según apunta la plataforma mencionada, son productos a largo plazo, ya que la tendencia de los mercados es al alza y suele generar beneficios. Por tanto, se recomienda paciencia.

Productos recomendados para invertir ante la inflación

En España, la Comisión Nacional del Mercado de Valores (CNMV) es el organismo que regula las inversiones. Las divide en complejos y no complejos. “Es esencial entender el funcionamiento de lo que se está adquiriendo y saber hasta qué nivel es arriesgado, ya que dentro de la inversión hay más o menos riesgo según el activo”, recalca ‘HelpMyCash’.

Opciones existen muchas. Entre las más recomendadas: la renta variable, la renta fija, los activos inmobiliarios, las divisas, las materias primas… y a ellas se puede llegar desde diversos vehículos como la compra directa de acciones, bonos, viviendas, garajes, locales, etc, en el mercado, los fondos de inversión o los ETFs.

Lo más leído

-

La Seguridad Social lanza un aviso urgente a los beneficiarios del Ingreso Mínimo Vital

-

Los jubilados dicen adiós a los viajes del Imserso con este viaje ‘low cost’ fuera de España

-

El SNE publica empleo para trabajar de lunes a viernes con contrato fijo y sueldo de 3.000 euros

-

Hacienda avisa a todos los trabajadores que cobren más de este dinero en la nómina

-

El precio de la luz mañana, 9 de mayo de 2024, por horas: cuándo es más barata y más cara

-

¿Tiene derecho la primera esposa a la pensión de viudedad?